PRODUKTY I ODPADY POUŻYTKOWE

Ustawa z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2018 r. poz. 1932 ze zm.) określa:

- obowiązki przedsiębiorców wprowadzających na terytorium kraju produkty (wymienione w załączniku 4a ustawy, w tym te z nich, które stanowią część składową lub przynależność produktów stanowiących przedmiot importu produktów lub wewnątrzwspólnotowego nabycia produktów, są to m.in. oleje i preparaty smarowe oraz opony pneumatyczne przynależące do sprowadzanych pojazdów),

- zasady postępowania z odpadami powstałymi z produktów,

- zasady ustalania i pobierania opłaty produktowej.

Przedsiębiorcy wprowadzający produkty (prowadzący działalność polegającą na wytwarzaniu, imporcie lub wewnątrzwspólnotowym nabyciu produktów) podlegają obowiązkowemu wpisowi do rejestru o którym mowa w art. 49 ustawy z dnia 14 grudnia 2012 r. o odpadach (Dz. U. z 2020 r. poz. 797 ze zm.).Szczegółowe informacje na temat rejestru

ODZYSK I RECYKLING

Przedsiębiorca jest obowiązany zapewnić odzysk, a w szczególności recykling, odpadów takiego samego rodzaju jak odpady powstałe z produktów wprowadzonych przez niego na terytorium kraju.

Przedsiębiorca jest obowiązany osiągnąć poziom odzysku i recyklingu odpadów powstałych

z produktów, co najmniej w wysokości określonej w załączniku nr 4a do ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej.

Obowiązek zapewnienia odzysku, a w szczególności recyklingu, odpadów poużytkowych przedsiębiorca może realizować samodzielnie, bądź zlecić jego wykonanie organizacji odzysku na podstawie zawartej w formie pisemnej.

Poziom odzysku i recyklingu odpadów powstałych z produktów w danym roku kalendarzowym stanowi wyrażona w procentach wartość ilorazu masy odpadów powstałych z produktów poddanych odpowiednio odzyskowi lub recyklingowi w tym roku oraz masy produktów wprowadzonych na rynek w poprzednim roku kalendarzowym, a w przypadku przedsiębiorcy, który w poprzednim roku kalendarzowym nie wprowadzał na rynek produktów – w stosunku do masy produktów wprowadzonych na rynek w danym roku.

Przy obliczaniu poziomu odzysku i recyklingu nie uwzględnia się produktów wyeksportowanych lub wywiezionych z terytorium kraju w drodze wewnątrzwspólnotowej dostawy w tym samym roku kalendarzowym w którym zostały wprowadzone.

Przedsiębiorca ma obowiązek prowadzić dodatkową ewidencję zawierającą informację o masie wprowadzonych na rynek krajowy produktów, z podziałem na poszczególne ich rodzaje.

Masę odpadów poddanych odzyskowi i recyklingowi ustala się na podstawie dokumentów potwierdzających odrębnie odzysk i odrębnie recykling.

OPŁATA PRODUKTOWA

Przedsiębiorca lub organizacja, którzy nie zrealizowali obowiązku odzysku i recyklingu są obowiązani do wpłacania opłaty produktowej, obliczonej oddzielnie w przypadku nieosiągnięcia wymaganego poziomu odzysku i recyklingu. Rozliczenie wykonania obowiązku odzysku i recyklingu następuje na koniec roku kalendarzowego.

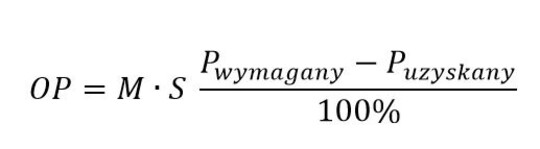

Opłatę produktową oblicza się jako iloczyn stawki opłaty i różnicy między wymaganym

a osiągniętym poziomem odzysku (recyklingu) przeliczonej na wielkość wyrażoną w masie produktów. Opłatę tę oblicza się oddzielnie dla każdego rodzaju produktu. Podstawę obliczenia opłaty produktowej stanowi masa produktów w kilogramach.

gdzie:

OP - wysokość należnej opłaty produktowej [zł];

M - masa produktów wprowadzonych na rynek [kg];

S - stawka jednostkowa opłaty produktowej [zł/kg];

Pwymagany - wymagany poziom odzysku lub recyklingu [%];

Puzyskany - osiągnięty poziom odzysku lub recyklingu obliczony jako iloraz masy faktycznie poddanych odzyskowi lub recyklingowi i masy lub ilości wprowadzonych na rynek produktów [%];

Wymagane poziomy odzysku produkty

Samodzielnie ustaloną opłatę, wyszczególnioną w sprawozdaniu w terminie do 31 marca za poprzedni rok kalendarzowy należy uiścić na odrębny rachunek bankowy:

Województwo Podlaskie

Bank Ochrony Środowiska S.A. I Oddział w Białymstoku

Nr: 20 1540 1216 2001 4405 2403 0002

Tytuł wpłaty: Opłata produktowa za produkty za rok …

Nie wnosi się opłaty produktowej, której łączna roczna wysokość dla wszystkich produktów nie przekracza 100 zł (nie zwalnia to przedsiębiorcy z obowiązku przedłożenia sprawozdania).

SPRAWOZDAWCZOŚĆ

Wprowadzający produkty jest zobowiązany sporządzić sprawozdanie zawierające informacje, o których mowa w art. 73 ustawy z dnia 14 grudnia 2012 r. o odpadach, na zasadach i w trybie określonych w tej ustawie.

Przedsiębiorca wprowadzający produkty, który wykonuje ustawowe obowiązki samodzielnie, powinien złożyć sprawozdanie w terminie do dnia 15 marca roku kalendarzowego następującego po roku, którego sprawozdanie dotyczy.

Od 1 styczna 2020 r. roczne sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami sporządza się wyłącznie w formie elektronicznej za pośrednictwem indywidualnego konta w Bazie danych o produktach i opakowaniach oraz o gospodarce odpadami BDO - link do strony.

Zgodnie z ustawą z dnia 14 maja 2020 r. o zmianie niektórych ustaw w zakresie działań osłonowych w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 (Dz. U. 2020 r. poz. 875) roczne sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami

za 2019 r. należy złożyć do dnia 11 września 2020 r. wyłącznie za pośrednictwem BDO.

Sprawozdawczość do 2018 roku w formie papierowej.

Załącznik – sprawozdanie OŚ-OP1 produkty